PRESTAZIONI DI SERVZI FIERISTICI

Per quanto riguarda la territorialità, la regola generale è data dall’art. 7 ter. L’eccezione, per l’allestimento degli stand fieristici è data dall’art.7 quinquies lett. b) DEL DPR 633/72 cioè il luogo in cui si svolge l’evento.

ART. 7 TER:

Per le prestazioni B2B rileva la sede del committente (articolo 7 ter, comma 1, lettera a), DPR n 633/1972);

Per le prestazioni B2C rileva la sede del prestatore (articolo 7- ter, comma 1, lettera b), DPR n 633/1972).

Ovvero

ART. 7 QUINQUIES: DA UTILIZZARE ANCHE PER ALLESTIMENTI FIERE (STAND) (*)

Si tratta di servizi per i quali la rilevanza ai fini IVA è determinata dal territorio dello Stato nel quale è avvenuta la materiale esecuzione dell’attività.

Si tratta delle seguenti tipologie di servizi:

Lett. a) Prestazioni di servizi per l’accesso a manifestazioni culturali, artistiche, sportive, scientifiche, educative, ricreative o affini, quali fiere ed esposizioni e servizi accessori connessi con l’accesso, prestati ad un soggetto passivo. In questo caso il luogo impositivo è coincidente con quello in cui tali manifestazioni si svolgono effettivamente;

Lett. B) Prestazioni di servizi relative ad attività culturali, artistiche, sportive, scientifiche, educative, ricreative o affini, quali fiere ed esposizioni. Ivi compresi i servizi prestati dall’organizzatore di tali attività. Nonché i servizi accessori, prestati ad una persona che non è soggetto passivo. In questo caso il luogo impositivo è coincidente con quello in cui tali attività si svolgono effettivamente. Perciò, a prescindere dalla nazionalità del committente se lo STAND è allestito da un esecutore italiano in una nazione diversa dall’Italia, l’operazione NON sarà soggetta ad IVA art. 7 quinquies

Riassumendo:

- L’articolo 7-ter del DPR n 633/72 prevede che:

Le prestazioni di servizi si considerino effettuate nel territorio dello stato, cioè in Italia, quanto sono rese a soggetti passivi (imprese) aventi partita iva stabiliti in Italia (operazioni “b2b“). oppure, quando sono rese a soggetti privati da soggetti passivi stabiliti nel territorio dello stato (operazioni “b2c“)

1° CASO

Quindi un’impresa italiana che esegue prestazioni di servizi a un’altra impresa italiana “b2b“ in un paese UE si considera un’operazione fatta in Italia e quindi assoggettata ad iva. (art. 7-ter comma 1 lett. a).

2° CASO

Prestazioni di servizi rese a committenti UE titolari di Partita IVA in paese UE da impresa italiana. Fattura ai fini IVA risulterà “non soggetta“. Questo ai sensi dell’articolo 7-ter comma 1 lettera a) del DPR n 633/72.

Allo stesso modo dicasi d’impresa Italiana che svolge prestazioni di servizio ad un QUALSIASI COMMITTENTE ( UE-EXTRA UE-IT) cittadino privato “b2c”. Quindi la prestazione si assoggetterà ad IVA.

Non opera in materia di allestimento di STAND fieristici.

- L’articolo 7-quinquies lett. b) del DPR n 633/72 prevede, che:

il luogo impositivo è coincidente con quello in cui, tali attività si svolgono effettivamente che si verifica quando l’operazione di allestimento stand è svolta a soggetti passivi a PRESCINDERE dalla nazionalità lett. b).

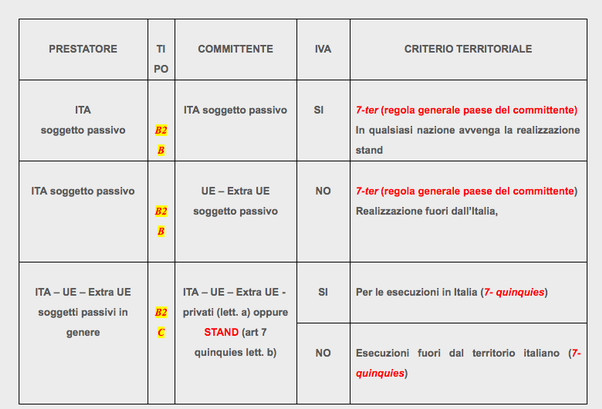

LA TERRITORIALITA’ IVA SUI SERVIZI RELATIVI ALL’ART. 7- TER E QUINQUIES DPR 633/1972

Tabella di sintesi per la territorialità relativa a manifestazioni, fiere (esclusi servizi di accesso), attività culturali, artistiche, sportive, scientifiche, educative e ricreative:

La differenza sostanziale ai fini della TERRITORIALITA’ tra l’art. 7 ter (regola generale) e l'art. 7 quinquies lett. b (eccezione) è che per il TER è RILEVANTE la sede del committente, mentre per il quinquies è RILEVANTE il territorio dello Stato nel quale è avvenuta la materiale esecuzione dell’attività.

(*) ART. 7 QUINQUIES: In deroga a quanto stabilito dall'articolo 7-ter, comma 1:

a) le prestazioni di servizi relativi ad attività culturali, artistiche, sportive, scientifiche, educative, ricreative e simili, ivi comprese fiere ed esposizioni, le prestazioni di servizi degli organizzatori di dette attività, e le prestazioni di servizi accessorie alle precedenti rese a committenti non soggetti passivi, si considerano effettuate nel territorio dello Stato quando le medesime attività' sono ivi materialmente svolte. La disposizione del periodo precedente si applica anche alle prestazioni di servizi per l'accesso alle manifestazioni culturali, artistiche, sportive, scientifiche, educative, ricreative e simili, e alle relative prestazioni accessorie;

b) le prestazioni di servizi per l'accesso a manifestazioni culturali, artistiche, sportive, scientifiche, educative, ricreative e simili, ivi comprese fiere ed esposizioni, e le prestazioni di servizi accessorie connesse con l'accesso, rese a committenti soggetti passivi si considerano effettuate nel territorio dello Stato quando ivi si svolgono le manifestazioni stesse.