LE PRINCIPALI NOVITÀ RIGUARDANTI IL DECRETO DEL FARE

Ha visto la luce il primo atto della gestione Letta. Oramai nel nostro Bel Paese i decreti non s’identificano più con la data, il numero e il tipo di documento (D.L. - D.Lgs - L. - D.M. ecc), ma essendo un Paese di ecclettici, abbiamo la necessità di inventaci titoli roboanti che racchiudono, anche, gli umori del legislatore di turno. E così dopo il Salva Italia, il Cresci Italia, e Decreto Sviluppo di nefasta memoria montiana, ora ci tocca sorbire il Decreto del Fare che si compone di 80 articoli e tocca un po’ tutto. Non è l’accetta che serve, ma in Italia, anche questo timido modo di operare è meglio del “tirare a campare” di andreottiana memoria.

Di seguito sono elencate alcune modifiche contenute nel Com. stampa n. 9 del 15 giugno 2013. E' da tenere in consideraione che alla data odierna (19-06-2013) non è stato ancora emanato alcun decreto!

Il decreto del fare ha innovato alcune situazioni in precedenza non disciplinate ovvero applicate con diversa formulazione.

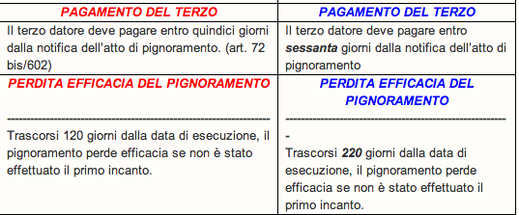

E’ stato previsto che nel caso di accredito su conto corrente del debitore di somme dovutegli a titolo di stipendio, salario indennità concernenti il T.F.R., gli obblighi ricadenti sul terzo pignorato non si estendono alle somme ricevute ed accreditate all'ultimo emolumento riscosso allo stesso titolo.

Altra novità riguarda la custodia dei beni mobili che deve sempre essere affidata al debitore. Per il primo incanto devono trascorrere almeno trecento giorni dal pignoramento.

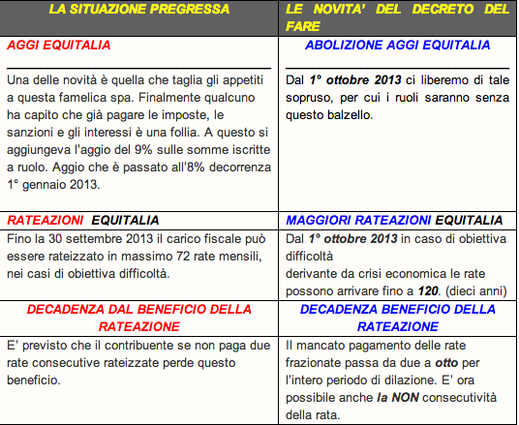

Infine con il 31 dicembre 2013, finisce definitivamente la riscossione da parte di Equitalia per conto dei Comuni, che si dovranno attrezzare in modo adeguato.

--------------------------------------------------------------------------------------------------------

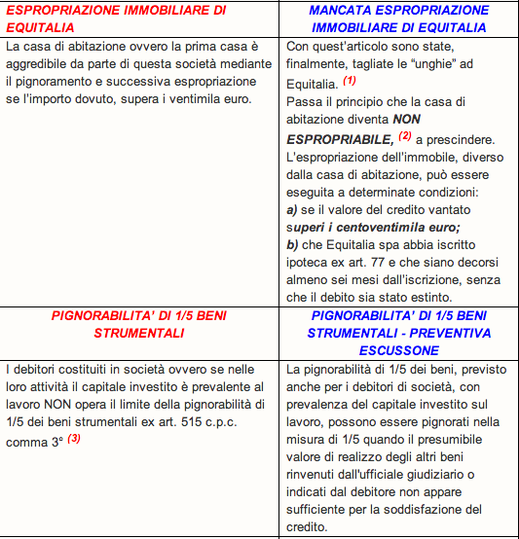

(1) Attenzione: La prima casa continua ad essere passibile, in ogni caso, di ipoteca se il debito supera i ventimila euro. L’ipoteca anche in questo caso è di fatto “inutilizzabile” per il semplice motivo che la fase esecutiva dell’espropriazione è bloccata dal decreto in oggetto. Per cui il proprietario - debitore finché abita nell'immobile non perderà tale diritto. I problemi nascono nel momento in cui il debitore decide di vendere ovvero il bene cade in successione ereditaria. In questa ipotesi sia il potenziale compratore sia l’erede troveranno l'immobile ipotecato con le conseguenze del caso.

(2) La espropriazione della prima casa è attuabile solo se risulta essere unico bene patrimoniale e NON deve essere accatastata A/8 e A/9.

(3) Art. 515 c.p.c.

Cose mobili relativamente impignorabili

1. Le cose, che il proprietario di un fondo vi tiene per il servizio e la coltivazione del medesimo, possono essere pignorate separatamente dall'immobile soltanto in mancanza di altri mobili; tuttavia il giudice dell'esecuzione, su istanza del debitore e sentito il creditore, può escludere dal pignoramento, con ordinanza non impugnabile, quelle tra le cose suindicate che sono di uso necessario per la coltura del fondo, o può anche permetterne l'uso, sebbene pignorate, con le opportune cautele per la loro conservazione e ricostituzione.

2. Le stesse disposizioni il giudice dell'esecuzione può dare relativamente alle cose destinate dal coltivatore al servizio o alla coltivazione del fondo.

3. Gli strumenti, gli oggetti e i libri indispensabili per l'esercizio della professione, dell'arte o del mestiere del debitore possono essere pignorati nei limiti di un quinto, quando il presumibile valore di realizzo degli altri beni rinvenuti dall'ufficiale giudiziario o indicati dal debitore non appare sufficiente per la soddisfazione del credito; il predetto limite non si applica per i debitori costituiti in forma societaria e in ogni caso se nelle attività del debitore risulta una prevalenza del capitale investito sul lavoro.